3.1. Conceitos introdutórios

3.1. Conceitos introdutórios e Classificações das imunidades tributárias

3.1.1. Conceitos introdutórios

As imunidades tributárias (no plural mesmo pois temos mais de uma) correspondem às formas de desoneração tributária garantidas pelo legislador constituinte, uma vez que, todas (TODAS) vêm previstas na Constituição Federal. Esta é a primeira e grande diferença que as provas costumam cobrar.

Além disso é uma clara limitação Constitucional ao poder de tributar, uma vez que impede, por meio da mecanismos previstos na Constituição, a tributação em diversas situações.

É importante destacar que o STF confere às imunidades o status de cláusulas pétreas, ou por outra, só podem ser alteradas (não podem ser suprimidas) por meio de Emenda Constitucional.

Vejamos:

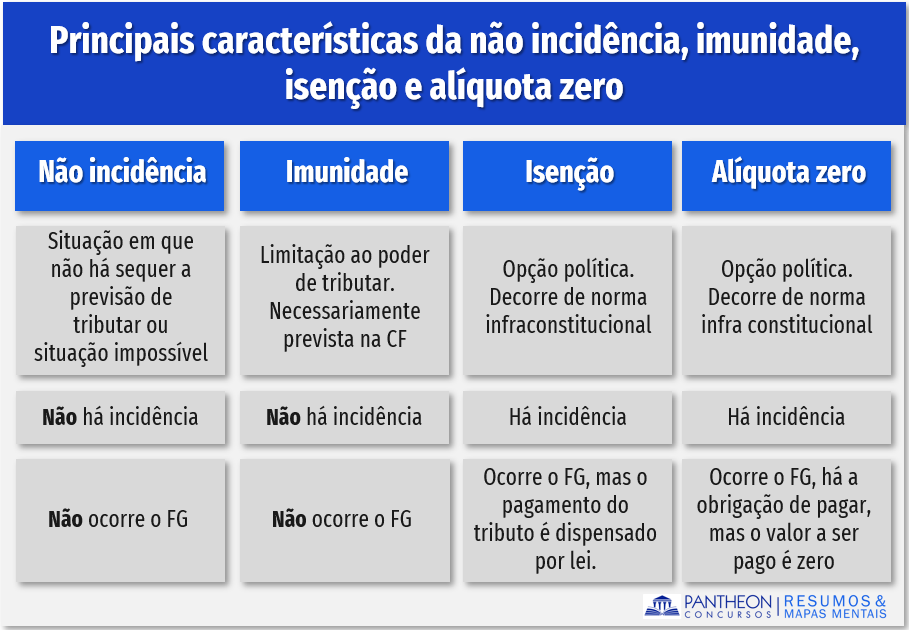

- Não incidência: situação fática não descrita em qualquer norma.

- Imunidade: Norma prevista na Constituição que impede a possibilidade de instituição do tributo pelo Ente.

- Isenção: Dispensa legal (ou seja, por meio de lei) do pagamento do tributo ora cobrado.

- Alíquota zero: Ocorre o Fato Gerador, porém o tributo possui alíquota zero e por esta razão não é pago.

Vamos colocar em um quadro:

Observação: na alíquota zero, o tributo não é pago pois a lei determina que aquele tributo possui alíquota zero e por este motivo não é pago. Ok?

Como cai na prova?

1 - (FGV – OAB – X Exame / 2013) Uma autarquia federal, proprietária de veículos automotores adquiridos recentemente, foi surpreendida com a cobrança de IPVA pelo Estado responsável pelos respectivos licenciamentos, não obstante vincular a utilização desses veículos às suas finalidades essenciais.

Com base na hipótese sugerida, assinale a afirmativa correta.

A) A cobrança é constitucional, por se tratar de fato gerador do IPVA.

B) A cobrança é constitucional, por se aplicar o princípio da capacidade contributiva.

C) A cobrança é inconstitucional, por se tratar de isenção fiscal.

D) A cobrança é inconstitucional, por tratar de hipótese de imunidade tributária.

Comentários:

Observemos o art. 150, VI e § 2º:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...)

VI - instituir impostos sobre:

a) patrimônio, renda ou serviços, uns dos outros; (...)

§ 2º - A vedação do inciso VI, "a", é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas decorrentes.

Por conseguinte, a cobrança é inconstitucional por tratar de hipótese de imunidade tributária.

Gabarito: Letra D

_____________________________________

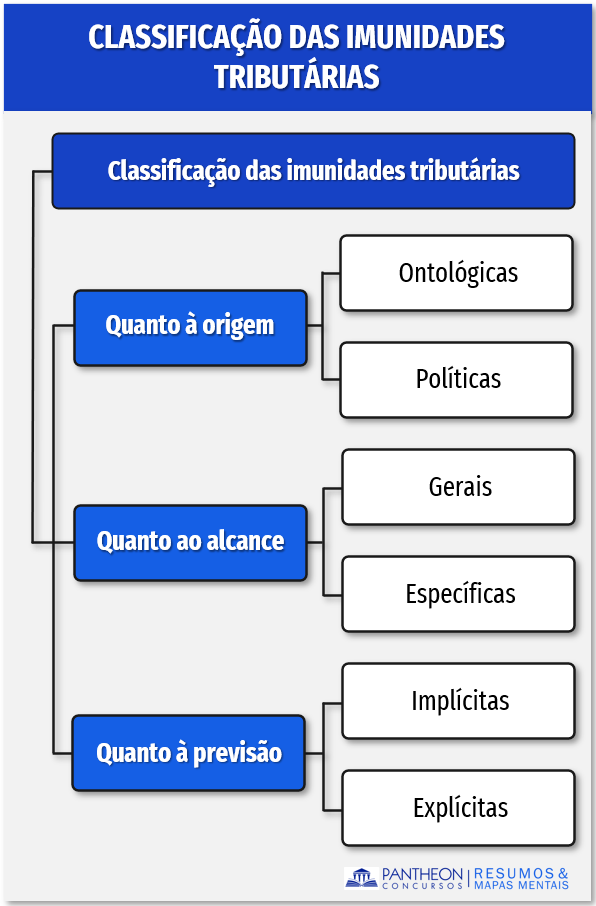

3.1.2. Classificação das imunidades tributárias

As imunidades tributárias previstas na Constituição Federal são classificadas quanto à sua previsão, origem e alcance. Em termos de prova da OAB não houve cobrança explícita quanto a esta classificação. Entretanto, consideramos importante trazer estes conceitos pois o entendimento deles é necessário para os estudos das imunidades recíproca, religiosa, cultural e de partidos políticos que vamos estudar mais à frente.

Quanto à origem

- Ontológicas: são aquelas consideradas essenciais para a consecução da sociedade como um todo. Exemplificativamente: as imunidades das entidades de assistência social sem fins lucrativos e das instituições de educação.

- Políticas: são as imunidades concedidas devido a uma decisão política do Ente tributante (União, Estado, DF ou Município), podemos citar as imunidades concedidas a livros, jornais, periódicos e o papel destinado à sua impressão. Também mencionamos as imunidades concedidas aos templos de qualquer culto (imunidade religiosa, que estudaremos mais à frente). Desta forma, a classificação quanto à origem, leva em consideração o grau de essencialidade para a construção de uma sociedade, e o viés político para um Ente tributante (seja ele a União, Estados, DF ou Municípios).

Quanto ao alcance

- Gerais: são as imunidades concedidas de forma geral (para diversos tributos). Exemplo: A vedação imposta no art. 150, I e II da CF/88, qual seja:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I - exigir ou aumentar tributo sem lei que o estabeleça;

II - instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos;

- Específicas: diferentemente das imunidades gerais, as específicas (como o próprio nome diz) abrangem um grupo mais selecionado de situações (todas previstas na Constituição Federal), citamos a imunidade prevista no art. 151, II da CF/88, qual seja:

Art. 151. É vedado à União: (...)

II - tributar a renda das obrigações da dívida pública dos Estados, do Distrito Federal e dos Municípios, bem como a remuneração e os proventos dos respectivos agentes públicos, em níveis superiores aos que fixar para suas obrigações e para seus agentes;

Reparem que a Constituição se preocupou em explicitar cada uma das situações ensejadoras das imunidades gerais e específicas.

Quanto à previsão

- Implícitas: decorrem dos princípios constitucionais (não estando previstas no texto constitucional). O Princípio do Não Confisco (que não está previsto expressamente na Constituição como o princípio da liberdade de tráfego, por exemplo, que vem delineado no artigo 150, inciso V) pode ser considerado um exemplo desta classificação.

Lembrem-se de que o princípio do não confisco pressupõe a cobrança que seja exacerbada, exagerada, que exceda o necessário para fins tributários, melhor, o tributo não pode ser utilizado com viés punitivo.

- Explícitas: estão previstas expressamente no texto da Constituição. Simples assim. Exemplo: Artigos 150 e 151 da CF/88 citados acima nas imunidades gerais e específicas. Vamos visualizar novamente:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I - exigir ou aumentar tributo sem lei que o estabeleça;

II - instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos; (...)

Art. 151. É vedado à União: (...)

II - tributar a renda das obrigações da dívida pública dos Estados, do Distrito Federal e dos Municípios, bem como a remuneração e os proventos dos respectivos agentes públicos, em níveis superiores aos que fixar para suas obrigações e para seus agentes;

Como cai na prova?

2 - (FGV – OAB – XI Exame / 2013) Determinada editora de livros, revistas e outras publicações foi autuada pela fiscalização de certo Estado, onde mantém a sede da sua indústria gráfica, pela falta de recolhimento de ICMS incidente sobre álbum de figurinhas.

Nessa linha, à luz do entendimento do STF sobre a matéria em pauta, tal cobrança é

A) inconstitucional, por força da aplicação da isenção tributária.

B) inconstitucional, por força da aplicação da imunidade tributária.

C) constitucional, por força da inaplicabilidade da imunidade tributária.

D) inconstitucional, por estar o referido tributo adstrito à competência tributária da União Federal.

Comentários:

À luz do entendimento do STF, os álbuns de figurinhas e os respectivos cromos adesivos estão alcançados pela imunidade tributária prevista no artigo 150, VI, d, da Constituição Federal. Desta forma, os álbuns de figurinha estão abrangidos pela imunidade tributária, assim, tal cobrança é inconstitucional, por força da aplicação da imunidade tributária.

Gabarito: Letra B