3.7. Etapas da Receita Pública

3.7. Etapas da Receita Pública

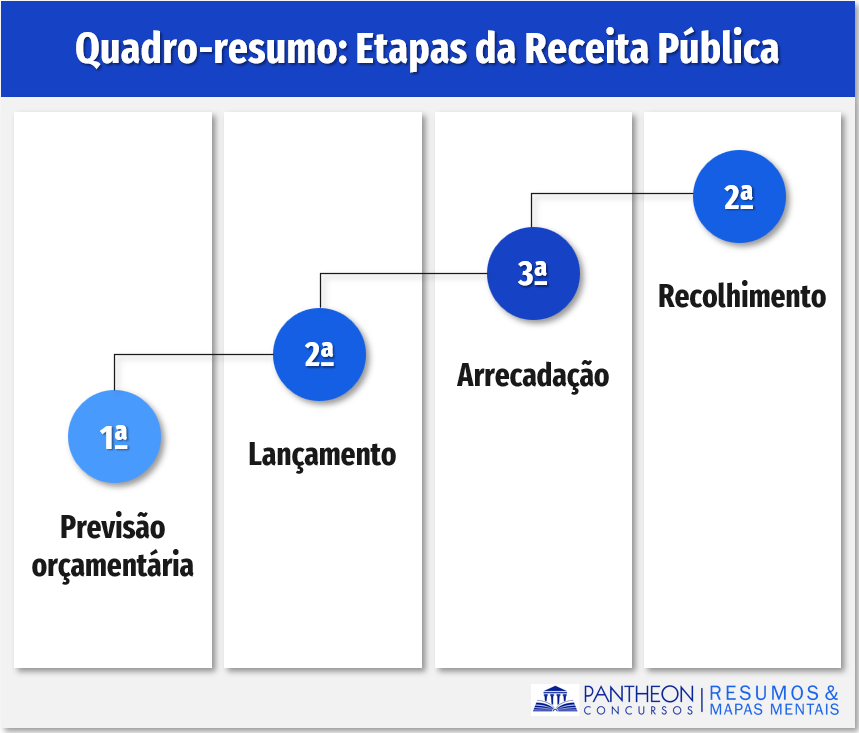

São etapas da receita pública: previsão, lançamento, arrecadação e recolhimento.

3.7.1. Previsão orçamentária da receita púbica

A lei orçamentária anual deve conter a previsão das receitas e a fixação das despesas. A necessidade de estimar a receita está prevista na Constituição Federal e regulamentada na LRF:

Segundo a LRF, a previsão e a efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição. Dessa forma, a previsão da receita é um dos requisitos da responsabilidade fiscal do gestor. Diante de sua importância, a LRF estabelece quais são as regras para a previsão e reestimativa da receita, o legislador, ao exigir metodologia, teve como objetivo mitigar possíveis superestimavas ou subestimativas das receitas, que poderiam acarretar na execução de despesas sem recurso necessário para supri-la ou indicar suposto excesso de arrecadação, que poderiam causar a fixação de despesas que não poderiam ser executadas.

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.

§ 1º Reestimativa de receita por parte do Poder Legislativo só será admitida se comprovado erro ou omissão de ordem técnica ou legal. (...)

Quanto à reestimativa da receita, a LRF autoriza que seja realizada por parte do Poder Legislativo, desde que seja comprovado erro ou omissão de ordem técnica ou legal.

3.7.2. Lançamento

A segunda fase é o lançamento da receita, que se dará após sua previsão no orçamento. É nessa fase que a repartição competente verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta (art. 53, Lei nº 4.320/64). Harrison Leite explica que, “toda arrecadação precede uma fase em que se individua o montante a ser arrecadado, fase essa mais nítida quando se trata da receita tributária”.

O CTN traz a definição do lançamento tributário, aplicável aos lançamentos dos tributos, que representam uma parte das receitas públicas, mas não seu total. De acordo com o art. 142 do CTN, “compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível”.

O art. 52, da Lei nº 4.320/64, traz o lançamento da receita em termos mais amplos, abrangido as receitas públicas como um todo e não apenas as receitas tributárias.

Outra característica do lançamento é que nele ocorre a repartição de competências, nessa é verificada a procedência do crédito é o sujeito passivo. Por fim, como se verifica o devedor e se inscreve o débito para esses no lançamento pode ser observado o impacto patrimonial da receita orçamentária. Por sua vez, quanto ao aspecto orçamentário da receita, temos a próxima fase – a arrecadação, que se orienta pelo regime de caixa.

3.7.3. Arrecadação

Antes do recolhimento há a fase da arrecadação. Nessa fase o particular entrega o valor devido aos agentes públicos (tesouraria, posto fiscal) ou aos privados (bancos autorizados). Ao analisar essa fase, Harrison Leite nos explica que, “pela dinâmica atual, a fase de arrecadação tem sido mitigada, pois cada vez mais os valores tem sido recolhidos diretamente ao Caixa, tornando-se, sem necessidade, uma etapa antecedente”[1].

3.7.4. Recolhimento

A última fase da receita é o recolhimento, que consiste na entrega dos valores arrecadados aos cofres do Estado. Conforme dita o princípio da unidade de caixa, o recolhimento de todas as receitas far-se-á em uma única conta, assim todo o recurso ficará centralizado em uma conta única:

Logo, na arrecadação há a entrega de recurso do particular para o agente público ou privado, no recolhimento, fase posterior à arrecadação, esse recurso é depositado em uma conta única pelos próprios agentes ou banco arrecadadores. Parte da doutrina critica a divisão dessas duas fases, defendendo que deveria haver apenas uma, mas para a prova sugerimos acompanhar o raciocino que expusemos até aqui.

Como cai na prova?

1 - (FGV – DPE-RJ – Técnico Superior Especializado - Economia / 2019) A receita pública é processada em estágios que contribuem para o controle do fluxo de recursos previstos no orçamento.

O primeiro estágio de execução da receita é o lançamento, que tem como característica:

A) ser processado em regime de caixa;

B) ser exclusivo para os impostos diretos e indiretos;

C) ser condição para a arrecadação efetiva dos recursos;

D) referir-se à verificação da procedência do crédito fiscal;

E) referir-se à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores.

Comentários:

É no lançamento da receita que se verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta (art. 53, da Lei nº 4.320/64).

Gabarito: letra D

2 - (FGV – TJ-PI – Analista Judiciário - Auditor / 2015) A receita pública pode ser definida a partir da perspectiva de alteração nos elementos componentes da estrutura patrimonial. Considerando a relação com a execução orçamentária, para verificação do impacto patrimonial da receita orçamentária, é necessário observar o estágio do (a):

A) arrecadação;

B) empenho;

C) lançamento;

D) liquidação;

E) recolhimento.

Comentários:

É no estágio do lançamento que se inicia a execução da receita, nessa fase o agente público atribui liquidez e exigibilidade ao crédito que ingressará nos cofres do Estado. De acordo com o art. 53, da Lei nº 4.320/64, “O lançamento da receita é ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta”. Importante, estamos tratando do impacto patrimonial da receita orçamentária – por isso, trata-se do estágio do lançamento.

Gabarito: letra D

[1] LEITE, Harrison. Manual de Direito Financeiro. 9. ed. rev., atual, e ampi. - Salvador: JusPODIVM, 2020. p. 342.